疫情对三线城市房价的影响,三线城市的房价到底会涨还是降

1. 疫情对三线城市房价的冲击与影响

1.1 三线城市房价下降趋势分析

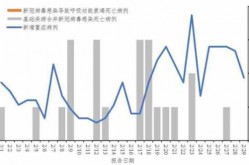

- 2022年1-10月,三线城市住宅价格同比指数持续走低,10月份更是出现3.9%的跌幅。

- 这一跌幅远超全国70大中城市的平均跌幅2.4%,说明三线城市市场承受了更大的压力。

- 房价下跌的背后,是整体经济环境的变化和疫情反复带来的不确定性。

- 市场信心不足,购房者普遍持观望态度,进一步加剧了房价下行的趋势。

- 从数据来看,三线城市房价在疫情后呈现出明显的“跌势”,成为关注焦点。

1.2 销售面积大幅下滑背后的疫情因素

- 2022年1-10月,三线城市商品房销售面积同比下降21.2%,跌幅明显。

- 疫情反复导致多地采取封控措施,居民出行受限,购房活动受到严重影响。

- 销售渠道受阻,开发商难以正常开展营销活动,成交率大幅下降。

- 楼市进入“冷淡期”,部分城市甚至出现整月无成交的情况。

- 销售面积的下滑直接反映了市场需求的萎缩,也暴露了三线城市房地产市场的脆弱性。

1.3 需求端疲软与居民观望情绪加剧

- 三四线城市购房需求持续走低,居民对房价走势缺乏信心。

- 疫情影响下,部分刚需客户收入减少,购买力受到限制。

- 居民更倾向于观望,等待政策或市场出现明确变化。

- 由于房价长期低迷,购房意愿被严重抑制,市场活跃度下降。

- 观望情绪的加剧使得市场难以快速回暖,形成恶性循环。

1.4 房价下行压力与市场调整周期对比

- 在市场下行压力下,二三线城市的调整周期比一线城市更长、更复杂。

- 三线城市由于人口流出、产业支撑不足,市场恢复速度缓慢。

- 一线城市的调控政策相对稳定,而三线城市则面临更多不确定因素。

- 房价下行压力不仅来自疫情,还涉及经济结构、人口流动等多重因素。

- 调整周期的拉长意味着三线城市需要更长时间才能走出低谷。

2. 三线城市房地产市场现状与挑战

2.1 疫情反复对楼市成交量的直接影响

- 疫情反复直接冲击了三线城市的楼市成交量,多地出现成交“断崖式”下跌。

- 受疫情影响,多个二三线城市新建商品住房、二手住房整月无成交,市场几乎停滞。

- 封控措施限制了居民出行,购房活动被迫中断,开发商难以推进销售计划。

- 楼市进入“冰封期”,交易量大幅萎缩,市场活跃度降至历史低点。

- 成交量的持续低迷让市场参与者感到焦虑,进一步加剧了观望情绪。

2.2 政策支持效果有限,市场信心不足

- 尽管多部门多次释放正向信号,三线城市房地产政策支持力度明显增强。

- 截至目前,已有超过50个城市出台房地产支持政策,试图提振市场信心。

- 但政策效果尚未有效传导至市场端,购房者依然保持谨慎态度。

- 市场信心不足导致政策刺激作用被弱化,难以带动实际成交回暖。

- 政策与市场之间的“落差”成为当前三线城市房地产市场的核心痛点。

2.3 三线城市房价同比下跌现象解读

- 2022年2月,三线城市新房和二手房价格同比分别下降0.1%和1.3%。

- 这一数据表明,三线城市房价已经进入下行通道,市场存在明显疲软迹象。

- 房价下跌不仅体现在短期波动上,更反映出长期供需关系的变化。

- 部分区域房价跌幅较大,引发购房者对未来房价走势的担忧。

- 同比下跌现象成为三线城市房地产市场持续低迷的重要标志。

2.4 房地产行业规模见顶带来的长期影响

- 房地产行业规模见顶,三线城市面临更加严峻的发展环境。

- 市场增长空间缩小,房企扩张动力减弱,投资热情有所降温。

- 人口流出、产业支撑不足等因素进一步压缩三线城市房地产发展空间。

- 行业整体进入调整期,三线城市成为受影响最深的区域之一。

- 长期来看,房地产行业的结构性变化将对三线城市形成持续压力。

3. 三线城市房价走势预测与市场前景

3.1 中性假设下的2023年房价走势预测

- 在中性假设条件下,2023年上半年三线城市房价预计将保持相对稳定。

- 市场整体处于调整阶段,价格波动幅度较小,未出现明显上涨或下跌趋势。

- 政策支持和经济环境的变化将对房价产生间接影响,但短期内难以形成明显支撑。

- 房企资金链压力仍存,部分项目可能通过降价促销维持现金流。

- 整体来看,三线城市房价在2023年或将维持“稳中有降”的格局。

3.2 销售面积与均价增长预期分析

- 预计2023年上半年三线城市商品房销售面积涨幅为2%,下半年有望提升至5%。

- 销售面积的回升主要依赖于政策刺激和需求端逐步恢复。

- 住宅均价在上半年预计持平,下半年可能小幅上涨2%左右。

- 均价上涨动力不足,更多是因部分区域优质项目带动,而非整体市场回暖。

- 销售面积和均价的增长预期表明,市场正在缓慢复苏,但力度有限。

3.3 房价是否回暖:短期与长期视角

- 短期内三线城市房价难以出现明显回暖迹象,市场仍处调整期。

- 多地出台的购房优惠政策尚未形成有效拉动,购房者观望情绪依然浓厚。

- 长期来看,随着人口结构变化和经济基本面改善,房价可能逐步趋于稳定。

- 三线城市房地产市场未来能否走出低谷,取决于政策、经济和人口等多重因素。

- 短期看跌、长期看稳的判断成为当前市场共识,投资者需谨慎应对。

3.4 三线城市房地产未来发展前景展望

- 三线城市房地产市场未来将面临结构性调整,行业集中度可能进一步提高。

- 优质房企和有实力的开发商将在市场中占据更大份额,中小房企生存压力加大。

- 房地产企业需要加快转型,探索多元化发展模式以适应市场变化。

- 三线城市房地产市场的未来发展将更加注重品质和居住体验。

- 尽管挑战重重,但随着政策优化和需求释放,三线城市房地产仍有发展潜力。

4. 疫情后三线城市房地产市场出路与对策

4.1 政策优化与市场刺激措施探讨

- 三线城市房地产市场需要更精准的政策支持,不能仅停留在表面。

- 地方政府应结合本地实际情况,出台更具吸引力的购房补贴、贷款优惠等措施。

- 房地产相关政策需进一步细化,避免“一刀切”,确保政策真正落地见效。

- 加强对刚需和改善型需求的支持,有助于稳定市场预期,提振购房者信心。

- 政策优化不仅是短期刺激手段,更是推动市场长期健康发展的关键。

4.2 如何提振三线城市购房需求

- 提振购房需求首先要从增强居民收入和就业机会入手,提升购买力。

- 通过发展本地经济、引入产业项目,吸引人口回流,带动住房需求增长。

- 加大对年轻群体的吸引力,比如提供人才落户政策、教育医疗配套等。

- 推动旧改和棚改,释放潜在购房需求,改善居住条件。

- 建立更加透明和高效的房产交易平台,减少信息不对称,提高购房意愿。

4.3 房地产企业应对策略与市场转型

- 房企需加快调整战略,从过去高周转模式转向精细化运营。

- 在三线城市深耕本地市场,打造差异化产品,满足不同客户群体需求。

- 探索多元化业务模式,如租赁住房、养老地产、文旅地产等,降低单一依赖。

- 加强品牌建设,提升服务质量,增强消费者信任感和忠诚度。

- 通过数字化手段优化营销和管理流程,提高运营效率和市场响应速度。

4.4 三线城市房地产市场的可持续发展路径

- 可持续发展需要从供需两端同时发力,避免盲目扩张和资源浪费。

- 引导房企注重产品质量和绿色建筑,提升住宅的长期价值。

- 鼓励老旧小区改造,提升城市整体居住品质,激活存量市场。

- 建立长效机制,防止房价过快波动,保障市场平稳运行。

- 三线城市房地产未来的发展,必须走高质量、可持续的道路,才能真正实现稳中求进。

(疫情对三线城市房价的影响,三线城市的房价到底会涨还是降)

本文系作者个人观点,不代表友爱集立场,转载请注明出处!